Pikaajalise haiguse korral töötamine sai valitsuse heakskiidu kommenteerimine on välja lülitatud

Valitsus kiitis heaks ja saatis Riigikogusse eelnõu, mis võimaldab patsiendil jätkata 2 kuust pikema haiguslehe ajal töötamist osalise koormusega või kergemate tööülesannetega ning saada töötasu. Tervisekassa ja tööandja maksaks pikaajalise haiguse ajal töötajale tema haigestumise eelse töötasu. Seaduseelnõu on kavandatud jõustuma selle aasta 15. aprillist.

Riigikokku saadetud eelnõu kohaselt on võimalik alates haiguslehe 61. päevast jätkata töötamist, kusjuures Tervisekassa maksab palgavahe hüvitist kuni 122 päeva. Palgavahe hüvitis arvestatakse haiguslehele jäämisele eelnenud päeval kehtinud töötasust. Seda eeldusel, et tööandja ise maksab vähemalt 50% senisest töötasust. Kokku aitab see taastada inimese haigeks jäämise eelse sissetuleku.

Lisaks saab töötaja samal perioodil vajadusel Eesti Töötukassalt töövõimet toetavaid tööturuteenuseid nagu tööalane rehabilitatsioon, kogemusnõustamine, tööks vajalikud abivahendid.

Alates 2025. aastast muutub dividendide maksustamine ja deklareerimine kommenteerimine on välja lülitatud

Alates 01. jaanuarist 2025 hakkab Eestis kehtima tulumaksu standardmäär 22%senise 20% asemel.

Juriidilise isiku tulumaksumääraks kehtestatakse 22/78 (senise 20/80 asemel). Lisaks kaob ära dividendi madalam maksumäär 14/86 ning füüsilisele isikule makstud dividendilt kinnipidamisele kuuluv tulumaks 7%. Seega 2025. aastast maksustatakse dividend üksnes maksumääraga 22/78.

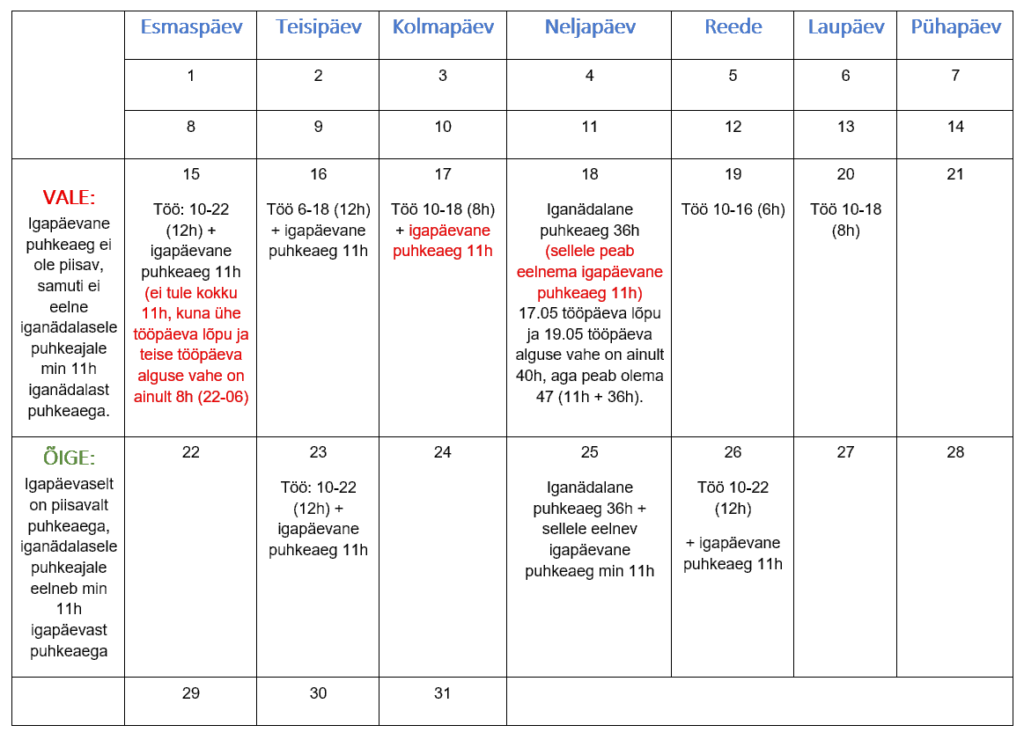

Graafikuga töötavate inimeste töö- ja puhkeaja arvestuses muutus siseriikliku õiguse tõlgendus kommenteerimine on välja lülitatud

Tööandjatel, kelle töötajad töötavad graafiku alusel, tuleb üle vaadata töötajate töö- ja puhkeaja nõuete arvestus. Jälgida tuleb kahte põhimõtet – igapäevane puhkeaeg ja iganädalane puhkeaeg. Igapäevast puhkeaega peab töötajale 24-tunnise ajavahemiku jooksul jääma vähemalt 11 tundi.

Iganädalane puhkeaeg tähendab, et töötaja peab nädalas saama puhata tavalise tööaja arvestuse korral vähemalt 48 tundi järjest või summeeritud tööaja arvestuse (töötamine graafiku alusel) korral vähemalt 36 tundi järjest.

Seni on olnud graafikuga töötaval töötajal kord seitsme päeva jooksul 36-tunnise iganädalast puhkeaega ilma, et sellele eelneks igapäevane puhkeaeg 11 tundi. Nüüd tuleb töötajale vähemalt kord seitsme päeva jooksul tagada järjestikku nii igapäevane kui ka iganädalane puhkeaeg: 11 tundi + 36 tundi = kokku 47 tundi. Töötundide arv kuus seejuures jääb samaks.

Töö- ja puhkeaja nõuete alast järelevalvet teostades hakkab tööinspektsioon uuest tõlgendusest lähtuma alates 1. jaanuarist 2024. a. Tööinspektsioon kontrollib igapäevase puhkeaja ja iganädalase puhkeaja nõuetest kinnipidamist üldkontrolli käigus ja eraldi järelevalvet ei tee.

Näide: varem lõpetas graafikuga töötaja tööpäeva teisipäeval kell 22.00 ja talle anti iganädalast puhkeaega, siis võis töötaja alustada uut tööpäeva neljapäeva hommikul kell 10 (ehk 36 tunni möödudes). Nüüd peab sellele eelnema ka igapäevane puhkeaeg, seega töötaja saaks alustada tööpäeva kõige varasemalt neljapäeval kell 21 (ehk 47 tunni möödudes).

Elektrooniline registreerimine ehituses kommenteerimine on välja lülitatud

Alates 1. oktoobrist 2023 tuleb suuremad ehitusobjektid ning ehituse töövõtuahel registreerida Maksu- ja Tolliameti e-teenuste keskkonna töövõtuahela ja töötamise kestuse infosüsteemis.

1. oktoobrist kehtivad maksukorralduse seaduse (MKS) muudatused, mille kohaselt peab suure ehitusobjekti peatöövõtja tagama objektile sisenevate ja väljuvate inimeste ning nende seal viibimise kestuse registreerimise spetsiaalse kiipkaardi või seda asendava muu lubatud elektroonilise registreerimise vahendiga.

Andmed edastatakse Maksu- ja Tolliameti (MTA) loodud töövõtuahela ja töötamise kestuse infosüsteemi (TTKI), kuhu koondub info ehitusteenuse tellija, ehitusobjekti, kasutatava registreerimissüsteemi, pea- ja alltöövõtjate ning ehitusobjektil töötavate töötajate kohta.

Kogumispensioni makse määra muudatus alates 1. jaanuarist 2025 kommenteerimine on välja lülitatud

II samba pensionikogujatel on võimalus oma pensionisääste suurendada, tõstes kogumispensioni makse määra.

Jaanuarist 2024 võimaldatakse II sambaga liitunud isikutel soovi korral tõsta oma 2% kogumispensioni makse määra 4%-le või 6%-le. Selleks tuleb esitada vastav avaldus pensioniregistri pidajale või kontohaldurile.

Riigikogus vastu võetud maksumuudatused aastatel 2024-2025 kommenteerimine on välja lülitatud

Riigikogu kiitis heaks maksude kobareelnõud, mille kohaselt järgnevatel aastatel toimuvad mitmed maksumuudatused. Allpool on toodud mõned olulisemad näited.

Alates 2024 muutuvad järgmised maksud:

Käibemaks:

käibemaksumäär tõuseb 22%-ni (hetkel 20%).

Tulumaks:

kaob füüsilise isiku täiendav maksuvaba tulu lapse ülalpidamise korral (hetkel kuni 1848.- või 3048.-);

kaob füüsilise isiku täiendav maksuvaba tulu abikaasa eest (hetkel kuni 2160.-);

kaob õigus arvata oma maksustatavast tulust maha eluasemelaenu intressid (hetkel 300.-).

Aktsiisid:

alkoholiaktsiis, sigarettide ja suitsetamistubaka aktsiis tõuseb 5%.

Alates 2025 muutuvad järgmised maksud:

Käibemaks:

majutuse käibemaksumäär tõuseb 13%-ni (hetkel 9%);

ajakirjanduse käibemaksumäär tõuseb 9%-ni (hetkel 5%).

Tulumaks:

füüsilise isiku ja äriühingu tulumaksumäär tõuseb 22%-ni (hetkel 20%);

kaob regresseeruv maksuvaba tulu (hetkel 7848.- ja väheneb tulu kasvades);

kehtestatakse ühtne maksuvaba tulu 700 eurot kuus ehk 8400 eurot aastas (hetkel kuni 654.- kuus ja kuni 7848.- aastas);

vanaduspensioniealiste maksuvaba tulu jääb endiselt võrduma keskmise vanaduspensioniga;

kaob soodusmäär äriühingute regulaarselt jaotatavalt kasumilt ja ka füüsilisele isikule makstud dividendilt kinnipeetav tulumaks (hetkel 14% + 7%);

krediidiasutuste avansilise makse määr tõuseb 18%-ni (hetkel 14%).

Aktsiisid

alkoholiaktsiis, sigarettide ja suitsetamistubaka aktsiis tõuseb 5% võrreldes aastaga 2024.

Haigushüvitise maksmise kord alates 01.07.2023 kommenteerimine on välja lülitatud

Alates 01.07.2023 maksab tööandja töötajale hüvitist haiguse, vigastuse või karantiini korral 4. kuni 8. kalendripäeva eest. Hüvitist makstakse 70% töötaja viimase kuue kuu keskmisest töötasust. Haiguse, vigastuse või karantiini 9. päevast hakkab töötajale haigushüvitist maksma Tervisekassa.

Haigushüvitist, mida makstakse töötaja haigestumise, vigastuse või karantiini 2. kuni 8. päeva eest, ei maksustata sotsiaalmaksuga, töötuskindlustus- ja kogumispensioni maksetega. Tööandja soovi korral on õigus maksta töötajale 2. kuni 8. haiguspäeva eest ainult tulumaksuga maksustatavat haigushüvitist kuni 100% töötaja keskmisest töötasust.

Tööandja haigushüvitis on täies ulatuses tulumaksuga maksustatav, kuid teatud piirini sotsiaalmaksuvaba. NB!Alates 01.07.2023 pikeneb sotsiaalmaksuvaba haigushüvitise päevade arv. Sotsiaalmaksuga ei maksustata haigushüvitist, mida makstakse töötaja haigestumise, vigastuse või karantiini 2. kuni 8. päeva eest. Sotsiaalmaksuvabastus rakendub juhul, kui tööandja maksab haigushüvitise välja nõuetekohaselt vormistatud haiguslehe alusel.

Muude VÕS lepingute (töövõtuleping, käsundusleping) alusel töötamise korral ei ole tööandjal kohustust maksta haigushüvitist. Väljamakse maksustatakse tavapäraselt kõikide tööjõumaksudega.

Näide 1: kui tööandja hüvitab 70% keskmisest töötasust, siis tuleb kinni pidada ainult tulumaks 20% (ja TSD-l on väljamakse liik 24.)

Näide 2: kui tööandja hüvitab 100% keskmisest töötasust, siis on see hüvitis ka ainult tulumaksuga maksustatav (ja TSD-l on väljamakse liik 24).

Näide 3: kui tööandja hüvitab 130% töötaja keskmisest töötasust, siis hüvitist 100% tuleb deklareerida väljamakse liigiga 24 ja kinni pidada tulumaks ning maksuvaba piirmäära ületava osa (30%) väljamakse liigiga 10 nagu töötasu ja maksustada kõigi tööjõumaksudega.

Näide 4: kui tööandja maksab töötajale vabatahtlikult hüvitist esimese haiguspäeva eest, siis maksustatakse esimese päeva hüvitis kõigi tööjõumaksudega (ja deklareeritakse väljamakse liigiga 10).

Riigikogu kiitis heaks paindlikuma töötuskindlustushüvitise kommenteerimine on välja lülitatud

Riigikogus läbis kolmanda lugemise eelnõu, millega luuakse töötuskindlustushüvitis, mille maksmise pikkus sõltub sellest, kuidas Eesti majandusel ja tööturul läheb.

Halvas majanduslikus olukorras, kui tööpuudus on kõrge ja töö leidmine keeruline, pikeneb hüvitise maksmise periood maksimaalselt 120 päeva võrra.

Jõustusid ettevõtete universaalteenusega seotud seadusemuudatused kommenteerimine on välja lülitatud

23. oktoobril jõustusid elektrituruseaduse muudatused, mille kohaselt on mikro- ja väikeettevõtjatel võimalus osta kuni 2023. aasta lõpuni elektrienergiat universaalteenusena.